ถ้าคุณเคยสงสัยว่า “แต่ละบิลควรลงเงินเท่าไหร่ถึงจะได้กำไรแบบต่อเนื่อง” สูตร Kelly Criterion คือคำตอบที่นักเดิมพันมืออาชีพและนักลงทุนทั่วโลกใช้กัน ไม่ใช่การเดา ไม่ใช่ความรู้สึก แต่เป็นคณิตศาสตร์ล้วนๆ ที่บอกคุณได้ว่าบิลไหนควรลงมาก บิลไหนควรลงน้อย และบิลไหนไม่ควรแตะเลย

บทความนี้จะอธิบายตั้งแต่ที่มาของสูตร วิธีคำนวณแบบทีละขั้น ตัวอย่างจริงจากเกมฟุตบอล ไปจนถึงข้อควรระวังที่มือใหม่หลายคนมักพลาด อ่านจบแล้วคุณจะรู้ว่าสูตรเดินเงินนี้เหมาะกับคุณหรือเปล่า

สูตร Kelly Criterion คืออะไร

Kelly Criterion คือ สูตรคณิตศาสตร์สำหรับ การบริหารเงินทุน ที่ถูกออกแบบมาเพื่อหาจุดที่เหมาะสมที่สุดในการลงเงินแต่ละบิล อิงจากความได้เปรียบที่คุณมีอย่างแท้จริง ต่างจากวิธีบริหารเงินทั่วไปอย่าง Fixed Stake หรือ Percentage Betting ที่กำหนดตัวเลขคงที่ไว้ล่วงหน้า สูตรแทงบอลนี้จะบอกคุณว่า “บิลนี้ควรลงกี่เปอร์เซ็นต์ของทุน” โดยพิจารณาจากทั้งโอกาสชนะและอัตราต่อรองในเวลาเดียวกัน

Kelly Criterion มาจากไหน?

หลายคนอาจแปลกใจที่รู้ว่าสูตรนี้ไม่ได้ถูกคิดขึ้นมาเพื่อการพนันเลย John L. Kelly Jr. นักวิทยาศาสตร์ของ Bell Labs สหรัฐอเมริกา คิดสูตรนี้ขึ้นในปี ค.ศ. 1956 ตอนแรกตีพิมพ์ในชื่อ “A New Interpretation of Information Rate” ในวารสาร Bell System Technical Journal เพื่อแก้ปัญหาเรื่องการส่งสัญญาณโทรศัพท์ที่มีสัญญาณรบกวนเท่านั้น

(รูป นักวิทยาศาสตร์ John L. Kelly Jr.)

(รูป คณิตศาสตร์และนักลงทุน Edward Thorp)

แต่ต่อมา Edward Thorp นักคณิตศาสตร์และนักลงทุนชื่อดังที่โด่งดังจากหนังสือ Beat the Dealer ได้เอาสูตรนี้ไปใช้กับการเล่นแบล็คแจ็คในคาสิโน และพิสูจน์ได้ว่าใช้งานได้จริงในโลกของการพนันและการลงทุน ตั้งแต่นั้นมา สูตรแทงบอลนี้ ก็แพร่หลายไปทั้งในวงการเทรดหุ้น Forex และการเดิมพันกีฬาทั่วโลก

หลักการของ Kelly Criterion คืออะไร?

ง่ายๆ คือสูตรนี้ตอบคำถามว่า “ถ้าคุณได้เปรียบในบิลนี้จริง ควรลงกี่เปอร์เซ็นต์ของทุนเพื่อให้เงินเติบโตได้มากที่สุด?” ฟังดูธรรมดา แต่วิธีคิดนี้แตกต่างจากการแทงบอลทั่วไปมากเพราะ สูตรเดินเงินนี้ไม่ได้สนใจแค่ว่าบิลนี้จะชนะหรือแพ้ แต่สนใจว่าพอร์ตเงินทุนของคุณจะเติบโตขึ้นแบบทบต้นได้อย่างไรในระยะยาว ลองเปรียบกับการลงทุนหุ้นก็ได้ นักลงทุนที่ดีไม่ได้ดูแค่ว่าพรุ่งนี้หุ้นจะขึ้นหรือลง แต่ดูว่า 5-10 ปีข้างหน้าพอร์ตจะโตได้แค่ไหน สูตรแทงบอลนี้ก็คิดแบบเดียวกัน

สิ่งที่ต้องรู้ก่อนใช้สูตร 2 อย่าง

- p (Probability) คือโอกาสชนะที่คุณประเมินเองจากการวิเคราะห์ ไม่ใช่ตัวเลขที่เว็บคำนวณ

- b (Odds) คืออัตราต่อรองที่เว็บให้ในรูปแบบ Decimal เช่น 2.00 แปลว่าแทง 100 ได้คืน 200 (รวมต้น)

ถ้าไม่มีข้อมูลสองตัวนี้ชัดเจนสูตรนี้จะไม่ทำงาน เพราะสูตรนี้ถูกออกแบบมาสำหรับคนที่ “รู้ว่าตัวเองได้เปรียบจริงๆ” ไม่ใช่คนที่เดาสุ่ม

วิธีคำนวณ Kelly Criterion

สูตรหลักมีแค่นี้เลย

|

f* = (bp − q) ÷ b |

อธิบายตัวแปร:

- f* = สัดส่วนของทุนที่ควรลงในบิลนี้ (เช่น 0.05 หมายถึง 5% ของทุน)

- b = อัตราต่อรองสุทธิ คือ Decimal Odds ลบ 1 เช่น ราคา 2.00 ดังนั้น b = 1.00

- p = โอกาสชนะที่คุณประเมิน เช่น 55% = 0.55

- q = โอกาสแพ้ ซึ่งก็คือ 1 − p เช่น 45% = 0.45

ตัวอย่างที่ 1: บิลที่ควรแทง

สมมติคุณวิเคราะห์แมนเชสเตอร์ ซิตี้ vs เบิร์นลี่ย์ แล้วประเมินว่าซิตี้มีโอกาสชนะ 60% แต่เว็บให้ราคาซิตี้ที่ 1.80

| ข้อมูลที่ใช้คำนวณ

p = 0.60 (โอกาสชนะที่คุณประเมิน) b = 1.80 − 1.00 = 0.80 (อัตราต่อรองสุทธิ) q = 1 − 0.60 = 0.40 (โอกาสแพ้) |

| f* = (0.80 × 0.60 − 0.40) ÷ 0.80 = 0.08 ÷ 0.80 = 0.10 |

ผลลัพธ์: f* = 0.10 หรือ 10% แปลว่าถ้า Bankroll คุณมี 20,000 บาท ควรวางเดิมพันนี้ 2,000 บาทพอดี ไม่มากกว่า ไม่น้อยกว่า

ตัวอย่างที่ 2: บิลที่ไม่ควรแตะ

สมมติเว็บยังให้ราคา 1.80 เหมือนเดิม แต่คราวนี้คุณวิเคราะห์แล้วประเมินว่าซิตี้มีโอกาสชนะจริงแค่ 50%

| f* = (0.80 × 0.50 − 0.50) ÷ 0.80 = −0.10 ÷ 0.80 = −0.125 |

ค่าติดลบ = ข้ามไปเลย สูตรบอกว่าบิลนี้ไม่มีความได้เปรียบ (Negative EV) การเดิมพันแม้แต่บาทเดียวในบิลนี้ถือว่าเสียเปรียบในระยะยาว นี่คือหนึ่งในจุดแข็งที่สุดของสูตรนี้มันบอกได้ว่าเมื่อไหร่ “ไม่ควรแทง” ได้อย่างชัดเจน

Kelly แนะนำให้ลงเงินเท่าไหร่ในแต่ละสถานการณ์?

ตารางด้านล่างใช้อัตราต่อรอง 2.00 (b=1.00) เป็นตัวอย่าง แสดงให้เห็นว่าความได้เปรียบที่ต่างกันส่งผลต่อขนาดการเดิมพันที่ Kelly แนะนำอย่างไร

| สถานการณ์ | โอกาสชนะ (p) | อัตราต่อรอง (b) | % ที่ Kelly แนะนำ |

| ได้เปรียบสูง | 60% | 2.00 | 20% |

| ได้เปรียบปานกลาง | 55% | 2.00 | 10% |

| ได้เปรียบเล็กน้อย | 52% | 2.00 | 4% |

| ไม่มีความได้เปรียบ | 50% | 2.00 | 0% (ไม่ควรแทง) |

| เสียเปรียบ | 45% | 2.00 | ลบ (ข้ามบิลนี้) |

จะเห็นว่ายิ่งความได้เปรียบน้อย Kelly ก็ยิ่งบอกให้ลงน้อย และถ้าไม่มีความได้เปรียบเลยก็ไม่ควรแทงเลยสักบาท วิธีคิดแบบนี้แตกต่างจากนักแทงทั่วไปที่มักลงเงินเท่ากันทุกบิลโดยไม่สนว่ารายการไหนคุ้มค่าแค่ไหน

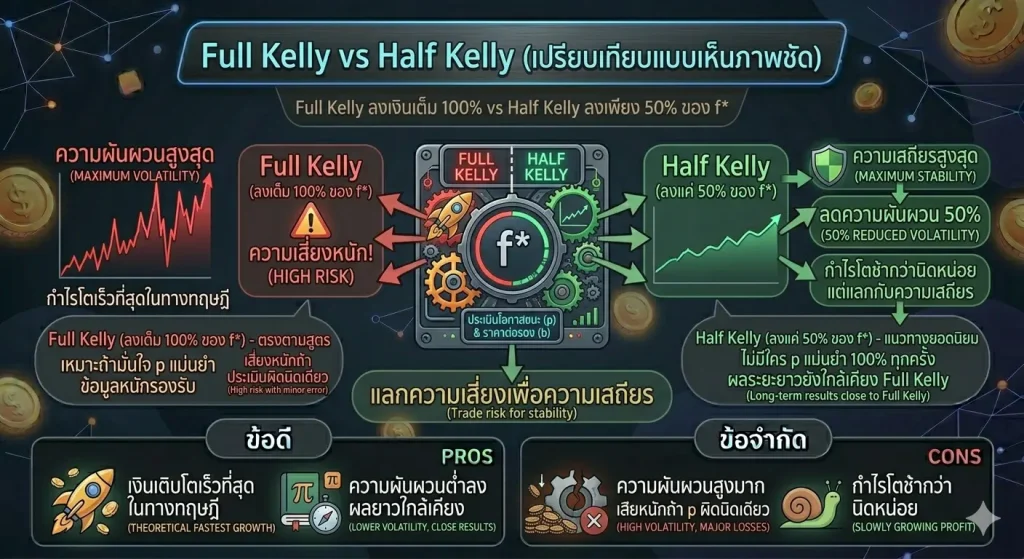

Full Kelly vs Half Kelly ใช้แบบไหนดีกว่า?

เมื่อคำนวณ f* ออกมาได้แล้ว ยังมีคำถามต่อว่าจะใช้ตัวเลขนั้นเต็มๆ หรือจะลดลงมาก่อน? ในทางปฏิบัตินักเดิมพันมืออาชีพแบ่งเป็น 2 แนวทางหลัก

-

Full Kelly (ลงเต็ม 100% ของ f*)

ลงเงินตรงตามที่สูตรบอกเลย เหมาะถ้าคุณมั่นใจมากว่าประเมิน p ได้แม่นยำจริงๆ มีข้อมูลสถิติหนักๆ รองรับ

ข้อดี: เงินเติบโตเร็วที่สุดในทางทฤษฎี

ข้อเสีย: ความผันผวนสูงมาก ถ้าประเมิน p ผิดแค่นิดหน่อยก็เสียหนักได้

-

Half Kelly (ลงแค่ 50% ของ f*)

เป็นแนวทางที่นักลงทุนและนักเดิมพันมืออาชีพส่วนใหญ่ใช้กันในชีวิตจริง เพราะไม่มีใครประเมิน p ได้แม่นยำ 100% ทุกครั้ง

ข้อดี: ลดความผันผวนลงได้ประมาณ 50% แต่ผลลัพธ์ระยะยาวยังใกล้เคียง Full Kelly มาก

ข้อเสีย: กำไรโตช้ากว่านิดหน่อย แต่แลกกับความเสถียรที่มากกว่าเยอะ

(รูป เปรียบเทียบ Full Kelly และ Half Kelly)

คำแนะนำสำหรับมือใหม่

ถ้าเพิ่งเริ่มใช้ Kelly แนะนำให้เริ่มที่ Quarter Kelly (25% ของ f*) หรือ Half Kelly ก่อนเลย เพื่อให้คุ้นเคยกับความผันผวนของระบบ แล้วค่อยปรับขึ้นเมื่อมีความมั่นใจในการประเมิน p มากขึ้น

Kelly เทียบกับวิธีบริหารเงินแบบอื่น

เพื่อให้เห็นภาพชัดขึ้นว่า Kelly อยู่ตรงไหนในแผนที่ของการบริหารเงินทุน ลองดูตารางเปรียบเทียบนี้

| เกณฑ์เปรียบเทียบ | Kelly Criterion | Fixed Stake / % Betting |

| หลักการ | คำนวณ % จาก Edge ที่มี | ลงเงินคงที่หรือ % คงที่ |

| ความยืดหยุ่น | ปรับตามบิลอัตโนมัติ | คงที่ทุกบิล |

| โอกาสเติบโต | สูงสุดในระยะยาว | ปานกลาง |

| ความผันผวน | สูง (Full Kelly) | ต่ำ-กลาง |

| ความซับซ้อน | ต้องคำนวณทุกบิล | ง่าย ไม่ต้องคิดมาก |

| เหมาะกับ | มืออาชีพ / มี edge ชัดเจน | มือใหม่-กลาง |

สูตรแทงบอลนี้ไม่ได้เหมาะกับทุกคน มันคือเครื่องมือสำหรับคนที่ “รู้ความได้เปรียบของตัวเองชัดเจน” แล้ว ถ้ายังไม่แน่ใจในการประเมิน p แนะนำให้ฝึกกับ Fixed Stake หรือ Percentage Betting ก่อน แล้วค่อยขยับมาใช้สูตรแทงบอลนี้เมื่อพร้อม

ข้อควรระวังที่ต้องรู้ก่อนใช้ Kelly

สูตรแทงบอลนี้ทรงพลังมาก แต่ถ้าใช้ผิดก็เจ็บหนักได้เหมือนกัน มีข้อควรระวัง 4 ข้อที่สำคัญมาก

-

ความแม่นยำของ p คือปัจจัยที่สำคัญที่สุด

Kelly ไวต่อค่า p มาก ถ้าคุณประเมิน p สูงเกินความเป็นจริงเพียง 5-10% สูตรจะแนะนำให้ลงเงินมากกว่าที่ควร และทำให้เงินทุนลดลงเร็วกว่าที่คาด ดังนั้นก่อนใช้สูตรนี้ต้องมีฐานข้อมูลสถิติที่เชื่อถือได้ และทดสอบความแม่นยำของการประเมินตัวเองก่อน

-

Kelly ไม่เหมาะกับมือใหม่

คนที่เพิ่งเริ่มแทงบอลมักมีแนวโน้มประเมิน p สูงเกินจริงเพราะความมั่นใจที่ยังไม่ผ่านการพิสูจน์ การใช้ Kelly ในสภาวะนั้นจะทำให้ลงเงินเกินตัวและเสียเงินได้รวดเร็ว

-

ต้องมีวินัยสูงมากในการคำนวณทุกบิล

Kelly ไม่ใช่ระบบที่คำนวณครั้งเดียวแล้วใช้ได้ตลอด ทุกบิลต้องคำนวณใหม่เสมอ เพราะทั้ง เงินทุน , p, และ b เปลี่ยนแปลงอยู่ตลอดเวลา ถ้าขี้เกียจคำนวณหรือใช้ตัวเลขเดิมซ้ำ ผลลัพธ์จะเบี่ยงเบนจากที่ควรจะเป็น

-

สูตรไม่รู้ว่าคุณจะรู้สึกอย่างไรเมื่อเสียเงิน

สูตร Kelly เป็นคณิตศาสตร์ล้วน ๆ มันไม่ได้คำนึงว่าคุณจะรู้สึกอย่างไรเมื่อเสีย 10% ของ เงินทุน ในบิลเดียว นักเดิมพันหลายคนรับ drawdown แบบ Full Kelly ไม่ได้และตัดสินใจผิดพลาดในช่วงแพ้ต่อเนื่อง ดังนั้น Half Kelly จึงได้รับความนิยมมากกว่า

จะเริ่มใช้ Kelly Criterion ในการแทงบอลได้อย่างไร?

ถ้าอยากลองใช้จริง นี่คือขั้นตอนที่แนะนำให้ทำตามให้ครบก่อน

-

บันทึกผลการแทงบอลย้อนหลังอย่างน้อย 50-100 บิล

เพื่อประเมินว่า p ที่คุณประเมินนั้นแม่นยำแค่ไหนในความเป็นจริง ถ้าคุณประเมิน 60% แล้วชนะจริงแค่ 50% นั่นหมายความว่าคุณ ประเมินสูงเกินไป และต้องปรับก่อน

-

เริ่มต้นด้วย Quarter Kelly หรือ Half Kelly

ลงเงินเพียง 25-50% ของที่สูตรแนะนำในช่วง 3-6 เดือนแรก เพื่อทดสอบว่าระบบทำงานได้ดีกับสไตล์การเล่นของคุณหรือไม่

-

ใช้สูตรทุกบิลโดยไม่ข้ามขั้นตอน

ห้ามลงเงินก่อนคำนวณ Kelly ก่อนทุกครั้ง เพราะถ้าเลือกใช้ Kelly เฉพาะบิลที่ชอบ ระบบจะไม่ทำงานตามที่ควรจะเป็น

-

กำหนดเงินสูงสุดต่อบิล

แม้ Kelly จะคำนวณออกมาได้ 20% ต่อบิล ก็ควรกำหนดเพดานไว้ที่ไม่เกิน 10% เพื่อป้องกันความเสียหายจากการประเมิน p ผิดพลาด

สรุป Kelly Criterion เหมาะกับคุณหรือเปล่า?

Kelly Criterion เป็นเครื่องมือบริหารเงินทุนที่ทรงพลังที่สุดที่มีอยู่ในตอนนี้ และถูกพิสูจน์ทั้งทางคณิตศาสตร์และทางปฏิบัติจริงมาแล้วหลายสิบปี แต่มันทำงานได้ดีก็ต่อเมื่อคุณรู้ว่าคุณมีข้อมูล มีวินัย และมีบันทึกผลที่พิสูจน์แล้วว่าประเมินความได้เปรียบได้แม่น Kelly คือก้าวต่อไปที่จะทำให้การบริหารเงินทุนของคุณทำงานได้เต็มประสิทธิภาพมากขึ้น

แต่ถ้ายังอยู่ในขั้นพัฒนาฐาน แนะนำให้เริ่มจาก Fixed Stake หรือ Percentage Betting ก่อน แล้วค่อยขยับมาใช้ Kelly เมื่อบันทึกผลพิสูจน์ตัวเองได้แล้ว จำไว้ว่าคนที่กำไรได้ยั่งยืนไม่ใช่คนที่ทายแม่นที่สุด แต่เป็นคนที่คุมเงินได้ดีที่สุดต่างหาก

คำถามที่พบบ่อย (FAQ) เกี่ยวกับสูตร Kelly Criterion

-

Kelly Criterion ต่างจาก Martingale อย่างไร?

Martingale คือการทบทุนหลังเสีย ซึ่งทำให้ความเสี่ยงเพิ่มขึ้นทุกครั้งที่แพ้และสามารถทำให้เงินทุนหมดได้อย่างรวดเร็ว ในขณะที่ Kelly คำนวณจากความได้เปรียบจริง ถ้าไม่มีความได้เปรียบสูตรจะบอกว่าไม่ควรแทง ทั้งสองเป็นคนละระบบที่มีแนวคิดตรงข้ามกันโดยสิ้นเชิง

-

ต้องมีทุนเท่าไหร่ถึงจะเริ่มใช้ Kelly ได้?

สูตรนี้ทำงานได้กับทุกขนาดของเงินทุน แต่ยิ่งทุนมาก ยิ่งเห็นผลของสูตรชัดขึ้น สำหรับผู้เริ่มต้นแนะนำให้มีเงินทุนขั้นต่ำที่สามารถแบ่งออกได้เป็นอย่างน้อย 20-50 หน่วยที่สามารถเล่นได้ต่อเนื่องโดยไม่กระทบชีวิตประจำวัน

-

ถ้าคำนวณ Kelly ได้ 0% หรือติดลบ ควรทำอย่างไร?

นั่นหมายความว่าบิลนั้นไม่มีความได้เปรียบ (No Edge หรือ Negative EV) ให้ข้ามไปโดยไม่ต้องเดิมพัน การข้ามที่ไม่มีความคุ้มค่าคือหนึ่งในพฤติกรรมที่แยกแยะนักเดิมพันมืออาชีพออกจากมือสมัครเล่นอย่างชัดเจน

-

ทำไม Kelly ถึงน่าสนใจ?

สูตรเดินเงินนี้ถูกพิสูจน์ทางคณิตศาสตร์แล้วว่าให้ผลลัพธ์การเติบโตของทุนที่ดีที่สุดในระยะยาว เมื่อเทียบกับทุกกลยุทธ์การลงเงินที่มีอยู่ โดยมีเงื่อนไขเดียวคือต้องรู้ความได้เปรียบจริงของตัวเองก่อน

แหล่งอ้างอิง

- Kelly, J. L. (1956). A New Interpretation of Information Rate. Bell System Technical Journal, 35(4), 917–926.

- Thorp, E. O. (1962). Beat the Dealer: A Winning Strategy for the Game of Twenty-One. Random House.

- ชื่อ:NCPG Home

ชื่อเว็บไซต์:National Council on Problem Gambling

URL: https://www.ncpgambling.org/ncpg/

วันที่เข้าถึง:April 16, 2026

- ชื่อเว็บไซต์:Gambling Commission website

URL: https://www.gamblingcommission.gov.uk

วันที่เข้าถึง:April 16, 2026